大学院の間の医師の身分は不安定

無給医問題は解消されつつあるものの、医師が大学院に通う間の身分は現在も不安定なままです。

病院から給料は支払われるものの、わずかな労働時間での契約しかないがために、病院の社会保険(健康保険・年金)に加入できない人も多いです。

年金に関しては国民年金一択ですが、健康保険については高額なうえに選択肢がいくつかあるので、自分に合ったものを選択する必要があります。

本記事では、医師が大学院の間に加入するべき健康保険についてまとめます。

<この記事を読んでほしい人>

病院と契約している労働時間が少なく、病院の健康保険に加入出来ない医師

健康保険の種類

勤務先の健康保険

大学病院と契約している労働時間が週20時間以上の場合、病院の健康保険に加入することになります。

一般論として、収入が上がるほど健康保険料は高くなりますが、これは勤務先での「標準報酬月額」(イコール収入ではありませんが相関あり)なるものを基準に決まります。

つまり、外勤先での収入は保険料の計算には影響しないということです。その点は良いですね。

なお、労働者に対して支払われる4月から6月までの賃金額を基に決定されるようなので、この時期に残業代が多かったりするとちょっと損した気分になるかもしれません。

収入が多いほど保険料が高くなるのは嫌ですが、病院の健康保険の場合、扶養家族が何人いても保険料が変わらない点が大きなメリットです。

(退職後2年間のみ) 勤務先の健康保険の任意継続

これまでは病院の健康保険に入っていたものの、大学院進学に伴い健康保険の加入条件から外れる人は、退職から2年のあいだ「任意継続」という制度を利用することができます。詳しくはこちら。

病院の健康保険と同様、扶養家族を何人加入させても保険料は変わりません。

病院の健康保険に加入している時は、半額を病院が負担してくれるので、残りの半額のみを加入者が負担していますが、「任意継続」では全額を加入者が負担することになります。

こう書くと保険料が高そうに聞こえますが、実はそうでもありません。

こちらにも記載の通り、退職時の標準報酬月額が30万を超えていた場合は、標準報酬月額30万円としてから保険料が算出されます。この金額は多くの医師の標準報酬月額よりもはるかに安いはずです。

国民健康保険

職種に関係なく、職場の健康保険に加入している人以外のすべての人(自営業の方など)が加入する健康保険です。加入者の収入差が激しいため、収入の高い人の負担額は当然重くなります。

病院の健康保険と異なり、外勤先も含めた全ての勤務先での収入を合算した給与所得を基に保険料が算定されます。また、扶養家族の人数に応じて保険料の負担額は増加します。

ただし、年額82万円が負担額の上限に設定されているので、年収がいくら高くても扶養家族が多くても、82万円を上回ることはありません。

具体的な金額のシミュレーションはこちらから(江戸川区の国保のHP)。

↑で計算すると、結構あっという間に上限に達してしまうことが分かると思います。

単身者でも給与所得850万で上限、扶養家族がいるとその上限に達する給与所得額は更に低くなります。

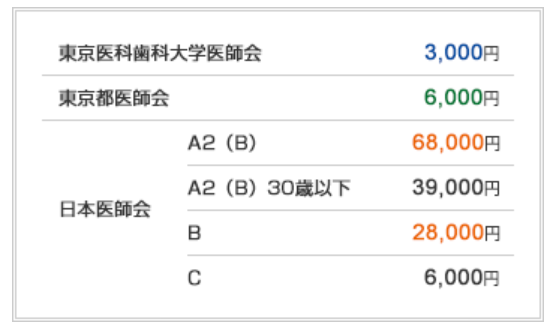

医師国保

医師会に所属する医師とその家族、従業員が加入できる保険です。東京都医師国保の公式HPはこちらです。

保険料は以下のようになっています。保険料は収入によらず一定です。

一方で、扶養家族の人数に応じて保険料が増え、負担額の上限がない点に注意が必要です。

医師国保に加入するためには、原則として日本医師会に加入しなくてはなりません。

ややこしいことに、日本医師会に加入するには都道府県医師会に、都道府県医師会に加入するには地域の医師会(大学医師会でも可)に加入する必要があるので、つまりは3つの医師会の年会費を支払う必要があります。

といっても大した負担ではないです。東京医科歯科大学のHPによると、年間3.7万くらいです(日本医師会はB会員でOKのようです)。

具体的には年間いくらかかる?給与所得900万円の場合

勤務医の平均年収は1328万くらいですが、大学院に通う医師の年収はもう少し低いと思われるので、ここでは給与所得900万円としてみましょう(額面の年収でいうと1100万くらいのイメージです)。

勤務先の健康保険

勤務先によっても異なると思うのでなんとも言えませんが、こちらのページによると、年収1000万の人の場合、だいたい70万くらいのようです。年収1100万ならもう少し高い金額といえるでしょう。

勤務先の健康保険の任意継続

上で述べた通り、任意継続の保険料は結構安くなります。自分の場合、年額35万円くらいでした。

任意継続が利用できる場合は利用した方が良いです。

国民健康保険

給与所得850万を超える場合、単身でも扶養家族がいても保険料は上限に達します。

上で述べた通り年額82万です。

医師国保

扶養家族の人数によって変わってきます。

医師会の年会費3.7万円も含めた年間の負担額は、

- 本人のみ:42.7万

- 本人+家族1人 (子供がいない夫婦、または共働きで子供1人):57.7万

- 本人+家族2人 (配偶者と子供1人、または共働きで子供2人):72.7万

- 本人+家族3人 (配偶者と子供2人、または共働きで子供3人):87.7万

- 本人+家族4人 (配偶者と子供3人、または共働きで子供4人):102.7万

- ・・・・

といった感じで加入者が増えるほど高額になります。上限がないので注意が必要です。

国保と医師国保を比べると

国保の負担額が上限の82万として、国保 vs 医師国保を比較してみました。

本人+扶養家族2人までなら医師国保がお得、扶養家族3人以上なら国保がお得ということになります。

私の場合、扶養家族2人なのに国保に加入してしまっていました。年10万近く損してますね…

大学院の学年毎に加入するべき健康保険

大学院1-2年目

- 病院の健康保険の任意継続が可能なら任意継続

- 出来ない場合、本人+扶養家族2人までなら医師国保、扶養家族3人以上なら国保

となります。

大学院3年目

- 本人+扶養家族2人までなら医師国保、扶養家族3人以上なら国保

となります。

大学院4年目

3年目と同様ですが、

- 本人+扶養家族2人までなら医師国保、扶養家族3人以上なら国保

となります。

まとめ

加入可能な場合は最初の2年間を任意継続で、任意継続が難しい場合や大学院3-4年目は扶養家族の人数に応じて医師国保 or 国保 (扶養家族が2人までなら医師国保)がお得、という結論です。

大学院に通っている、またはこれから通うことになる医師の皆様の参考になれば幸いです!!